Siéntese y respire hondo, le contaré algo acerca de la situación patrimonial del Banco Central de la República Argentina

El desequilibrio fiscal estructural que posee nuestro país no es gratis, el costo depende de su forma de financiamiento, las más comunes: deuda, emisión monetaria, o una combinación de ambas.

En rigor, la monetización del déficit también constituye emisión de deuda: el Tesoro Nacional le pide prestado al Banco Central pesos a cambio de unos títulos que se suelen tener nombres como Adelantos Transitorios al Tesoro o Letras Intransferibles. Por lo que, aunque los mercados mundiales de crédito estén prácticamente cerrados actualmente para la Argentina, el Tesoro puede endeudarse igual, especialmente con el BCRA y, por supuesto, cancelarle la deuda⬦ algún día.

Hasta aquí el endeudado es el Tesoro, emitiendo títulos que le restan calidad a la composición del Activo del BCRA.

El gobierno nacional puede entonces cubrir sus déficits o exceso de gastos con estos pesos emitidos por la entidad monetaria.

Pero como la inflación es un fenómeno monetario, mal que le pese a quienes gustan llamarse �Sheterodoxos⬝ pero que aplican o defienden recetas que el mismo Keynes (heterodoxo por antonomasia) desaprobaría, la mayor cantidad de circulante que ha inyectado el ente monetario para asistir al Tesoro traccionará los precios al alza.

El Banco Central recurre entonces a la emisión de pasivos remunerados, que se suelen denominar Notas, Letras o Pases, para esterilizar parte de lo emitido y de esta manera morigerar las presiones inflacionarias.

Si la palabra �Sesterilizar⬝ le sonó algo extraña cámbiela por aspirar.

El mismo Banco Central que emitió una enorme cantidad de pesos, luego �Saspira⬝ (esteriliza) parte de los mismos para que los precios no se inquieten demasiado hacia el alza.

Desde 2002 los grandes pasivos esterilizadores fueron las Lebacs (Letras del Banco Central), usadas fuertemente en 2016 y 2017.

La corrida cambiaria desatada en abril de 2018 llevó a que a partir del año siguiente dichas Letras fueran sustituyéndose por las Leliqs. La principal diferencia entre unas y otras, es que las usadas previamente eran a un plazo mayor, algunas incluso llegaron a 9 meses, y las Leliqs a plazos más cortos, comúnmente una semana.

Además, las Lebacs podían ser adquiridas prácticamente por cualquiera, las Leliqs en cambio, sólo por Bancos y otras entidades financieras.

Este último aspecto le daría una mayor estabilidad al sistema.

Sin embargo, le he solicitado que se siente y respire hondo para leer la nota, ahora verá por qué.

Así como el Banco Central tiene Pasivos remunerados en pesos, tales como las famosas Leliqs, también tiene Activos, los más importantes lo constituyen las Reservas Internacionales.

Pero no debe omitirse otro instrumento importante del balance del Banco Central: los Pases, éstos constituyen préstamos de muy corto plazo entre el BCRA y los Bancos.

Cuando el BCRA es quien se endeuda con los Bancos se trata de pases Pasivos para la autoridad monetaria, y cuando son los Bancos los que se endeudan bajo esta modalidad de cortísimo plazo con el BCRA, se trata de Pases Activos.

La diferencia entre ambos son los Pases Netos.

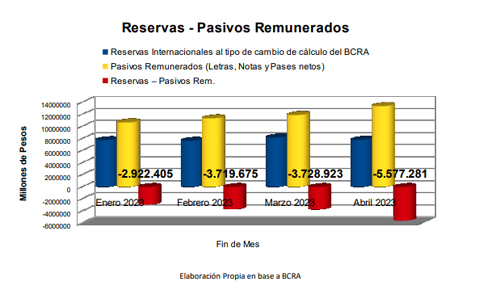

En el siguiente gráfico se puede observar la evolución de las Reservas Internacionales medidas en pesos según el tipo de cambio que utiliza el Banco Central en sus cálculos, los pasivos remunerados y la diferencia entre ambos en los últimos meses. Las cifras están en millones de pesos, es decir que se le han retirado 6 dígitos para facilitar su lectura:

Quizá a simple vista ha podido notar qué es lo que esto tiene de aterrador, y si no, se lo cuento: si se vendieran TODAS las reservas internacionales al tipo de cambio utilizado por el Banco Central en sus cálculos, NO ALCANZARÍA el producto de la venta para cancelar los pasivos remunerados.

Según los datos de fines de abril faltarían más de 5 billones y medio de pesos.

Por el momento no hay razones para incurrir en pánico, pero sí para estar en alerta.

Veamos⬦

Recientemente la autoridad monetaria subió 6 puntos porcentuales la tasa de interés anual nominal de los plazos fijos, días antes de dicha suba la había subido en 10 puntos porcentuales (al momento de escribir esta nota la TNA se encuentra en 97%).

Usted, al tener un cepo que le impide comprar dólares subsidiados que otros sí pueden comprar buscará refugiarse, generalmente en dólares paralelos o en los tradicionales y conservadores Plazos Fijos.

En este último caso el Banco toma esos pesos captados a los ahorristas y gran parte de los mismos se los entrega al Banco Central para la compra de las citadas Leliqs.

Pero cuanto mayor es la tasa que pagan los plazos fijos, mayor también debe ser la tasa que pagan las Leliqs a los Bancos para así animarlos a seguir colocando allí los pesos captados.

El negocio entre Banco Central y Bancos parece darle estabilidad al sistema.

Pero, el crecimiento exacerbado de la deuda remunerada del ente monetario, así como las crecientes tasas que debe ofrecer, genera un mayor devengamiento de intereses. Aumentando de esta manera el déficit del Banco Central, el cual se denomina �SDéficit Cuasifiscal⬝.

Cómo los intereses crecientes que paga el BCRA llevan a la emisión monetaria, la necesidad de emitir nuevos pasivos para esterilizar se incrementa, y con ello el devengamiento de intereses, y con ello la emisión monetaria para pagarlos y así⬦ un círculo vicioso que podría desembocar en una desconfianza generalizada hacia el sistema financiero.

Esa es, quizá, la principal razón (o excusa) para no levantar el �SCepo Cambiario⬝, pues si la desconfianza aumenta al punto tal que los ahorristas quisieran no renovar sus plazos fijos, los Bancos deberán pedirle al Banco Central la no renovación de las Leliqs para devolverle el dinero a sus depositantes, ¿Y⬦ cómo pagará la autoridad monetaria esa gigantesca deuda a los Bancos? Con emisión, por supuesto.

Y si la necesaria abolición del �SCepo Cambiario⬝ no se realiza con credibilidad, como parte de un plan integral, confiable y con la debida coordinación entre lo fiscal y lo monetario (coordinación que faltó en el gradualismo del gobierno anterior), el tipo de cambio podría dispararse a niveles que llevarían la inflación a cifras aún más impresionantes.

Esperemos que el nuevo gobierno, cualquiera sea su signo político, tome nota de estos desequilibrios y comunique con claridad el plan, gradualista o de shock, para ordenar la macroeconomía y terminar con el Cepo.

Sobre todo, enfocarse en la rápida eliminación del déficit fiscal, que en definitiva engendró todo este desastre. Hay razones para creer que podría lograrse, y hay razones para creer que la transición hacia la normalidad no será fácil ni exenta de cierto traumatismo inicial. Pero se trata de un camino pedregoso que debemos transitar.

*El autor es economista, profesor universitario y de nivel medio